让不懂建站的用户快速建站,让会建站的提高建站效率!

发布日期:2024-11-29 11:45 点击次数:57

半夏投资李蓓昨日在一个活动上发言称:

前几天有一个新闻,可能被商场忽略了。这条新闻就是诚通控股、国新控股获批刊行五千亿长久债券用于稳增长。这个钱粗略率是给央企注资,按照这个央企的65%的欠债率它粗略率不错再撬动三倍的杠杆,也就是说,其实这个五千亿,可能终末是少许五万亿的刺激的体量,将会口舌常有用率的。

那么,这条新闻具体讲了什么,央企注资是否的确不错撬动三倍杠杆?多家券商对此作了慎重分析。

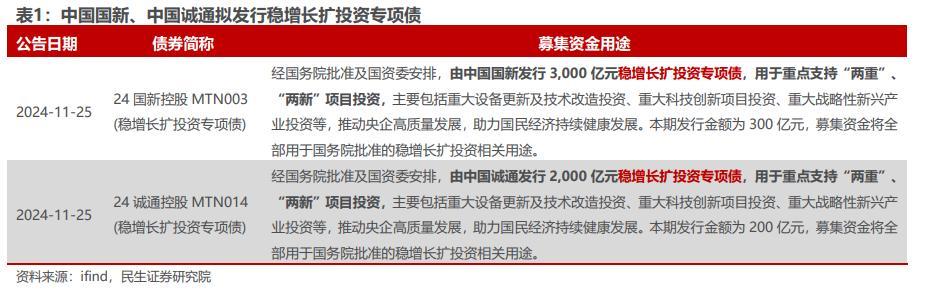

11月25日,中国国新、中国诚通走漏的待刊行中期单据召募文献中提到,将永别刊行3000亿元、2000亿元的稳增长扩投资专项债,用于重心复古“两重”、”两新”名目投资。

值得一提的是,中国诚通、中国国新是国务院国资委全资捏股的两大国有老本运营公司试点单元,业务运作以财务性捏股为主。2024 年起运行刊行的超长久额外国债复古“两重”“两新”名目投资需要一定配套资金,两大国有老本运营公司刊行“稳增长扩投资专项债”或有助于裁汰地点政府的资金配套压力。

本轮央企加杠杆的空间有多大?投资标的和渠谈有哪些?预期将带来奈何的收尾?

央企加杠杆是否会成为主流?加杠杆空间有多大?

央企加杠杆是否会成为主流?民生证券先容指出,改日中央政府加杠杆,同期伴以央企加杠杆,两条腿步辇儿似乎更合理可行:

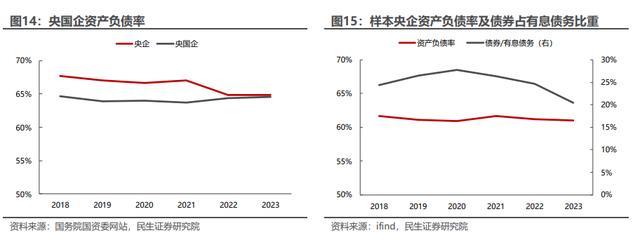

历史上还尚未有过央企围聚加杠杆的时候。与此同期,部分央企在债务增量,尤其是债券刊行增量上,还有不小的空间,如实不失为现时地点化债布景下,在开释地点本身投融资的基础上,经济增长引擎上的有劲补充。

与此同期,现时宏不雅图景及政策演绎当中,中央政府加杠杆已然在途:对比宇宙列国的欠债率看来,我国仅计较中央政府的欠债率水平并不算高,空间还比拟充裕;但在骨子的经济运行处分当中,同期伴以央企加杠杆,两条腿步辇儿,似乎也更合理可行。

那么加杠杆空间有多大?民生证券暗意:

空间的问题上,从总量上来看仍有一定的思象空间,当今央企金钱欠债率已获取罢休,债券占债务的比重也在相对合理可控区间。但有少许需要筹商的,即是名目对应以及文牍率的问题。

节律问题方面,随机仍需纰漏不雅察政策的收尾评估,广义的中央加杠杆重叠地点化债后的活力开释,随机不错保有更多积极的作风来不雅察。

东吴证券以为,短期内链接加多的概率不高:

麇集中国诚通、中国国新剩余可用银行授信额度悉数达5589亿元,“稳增长扩投资专项债”主承销商为国开行、四大国有行、招商银行分析,瞻望改日“稳增长扩投资专项债”主要由买卖银行贯串,本次走漏的5000亿元“稳增长扩投资专项债”额度短期内链接加多的概率不高。

2024年10月8日,国度发展改变委主任在国新办发布会上表露,来岁要链接刊行超长久额外国债并优化投向。为对冲国内经济发展压力、应酬国际环境的复杂变化,2025年赤字、额外国债、地点政府新增专项债等积极的财政政策门径可能会进一步加码。基于中性预期测算,2025年国内务府债券净融资界限可能将达到14.5万亿元,同比增长约32%,大要额外于2024年11月国内债券商场界限的8.4%。

有哪些投资标的?瞻望带来什么收尾?

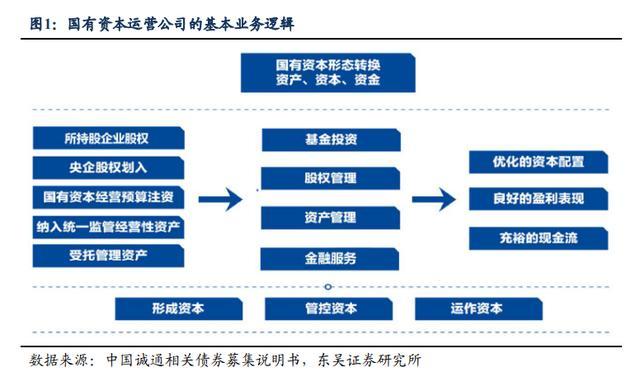

东吴证券暗意,产业基金投资与股权投资可能是中国诚通、中国国新复古“两重”“两新”名目成立的主要旅途。而投资主要有两大标的,产业投资为主,央企股权处分、纾困央企为辅:

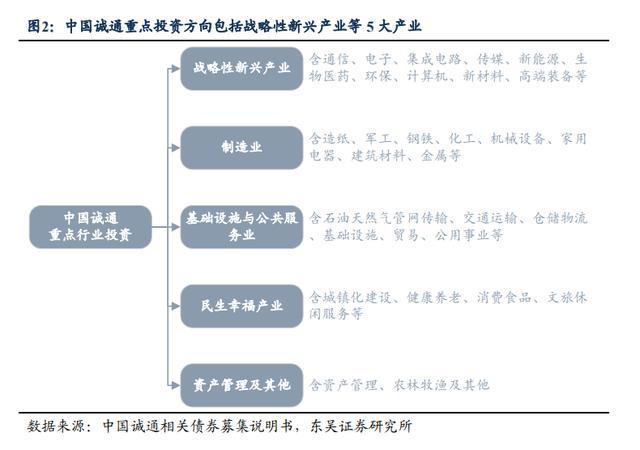

一方面,两大国有老本运营公司能够借助“稳增长扩投资专项债”加大对计策性新兴产业、高端装备制造业等领域的复古力度。中国诚通或将重心行业投资主体聚焦于计策性新兴产业、制造业、基础法子与大众管行状、民生幸福产业、金钱处分过甚他等5大标的。中国国新主要投向适合国度鼎新驱动计策标的的名目,包括但不限于新一代信息时刻、智能绿色制造、空间和海洋产业、资源高效哄骗和生态环保、理智城市和数字社会等。

另一方面,合理开展对其他央企的纾困使命有助于落实“防风险”盘算推算,惊叹央企 信用禀赋、裁汰企业融资成本,最终助力“稳增长、扩投资”。

预期收尾方面,东吴证券暗意,“两重”“两新”领域的名目成立或将进一步加速,有助于进一步刺激汽车等商品销售及机械开发等居品坐蓐:

预期改日超长久国债对国内需求端改善,进而传导至供给端坐蓐加速将发扬愈加权臣的作用。参考国度统计局数据,2024年前三季度,在超长久额外国债的资金复古下,“两重”“两新”名目成立加速,政策着力加速开释,有用激勉了内需后劲。

内需改善传导至供给端,鼓舞了关系领域的坐蓐加速。前三季度,食物制造机械、农居品加工专用开发、金属冶真金不怕火开发等与开发更新议论的居品产量同比永别增长38.1%、34.6%、13.2%;新动力汽车、家用冷柜、房间空气疏导器等与阔绰品以旧换新议论的居品产量也保捏较快增长。