让不懂建站的用户快速建站,让会建站的提高建站效率!

发布日期:2024-12-17 07:19 点击次数:177

2024年H1,中国多晶硅、硅片、电板、组件产量分辨同比增长66.6%、58.9%、37.8%、32.2%,价钱分辨下落40%、48%、36%、15%,均创历史新低、全面击穿成本线,通盘产业链堕入深广亏本。

2024年前三季度:

TCL中环(SZ:002129)扣非净亏本69.2亿;

隆基绿能(SH:601012)扣非净亏本64.9亿;

通威股份(SH:600438)扣非净亏本40.4亿;

保利协鑫(HK:3800)亏本29.7亿;

天合光能(SH:688599)扣非净亏本10.7亿;

晶澳科技(SZ:002495)扣非净亏本5.9亿;

晶科动力(SH:688233)扣非净利润4.76亿、同比下落92.1%;

政府及光伏行业的应答手脚有:

5月,国务院发文条目加强光伏行业固定金钱投资项盘算审查,刚毅险阻低水平状貌上马;

7月30日,中央政事局会议提议:强化行业自律、扎眼内卷式恶性竞争,强化市集倚强凌弱机制,畅达逾期产能退出渠谈;

11月14日,16家光伏头部企业齐备“行业自律”共鸣,文告组件报价不低于0.68元/W;

11月22日,20家光伏企业竖立“光伏行业对外买卖自律委员会”。

据悉,光伏行业正酝酿施行配额制,即2025年各家、各设施笔据往年出货量、现存产能分拨销售额度。

对行业自律不作念过高期待,“730会议”的影响会比拟大,因为光伏项盘算发标方多为央国企,变嫌光伏企业“卷价钱”可谓手到拿来。

底下,以TCL中环为样本看光伏龙头何如堕入逆境。

不是卖不出去,是价钱太低

1)销量增长、营收跳水

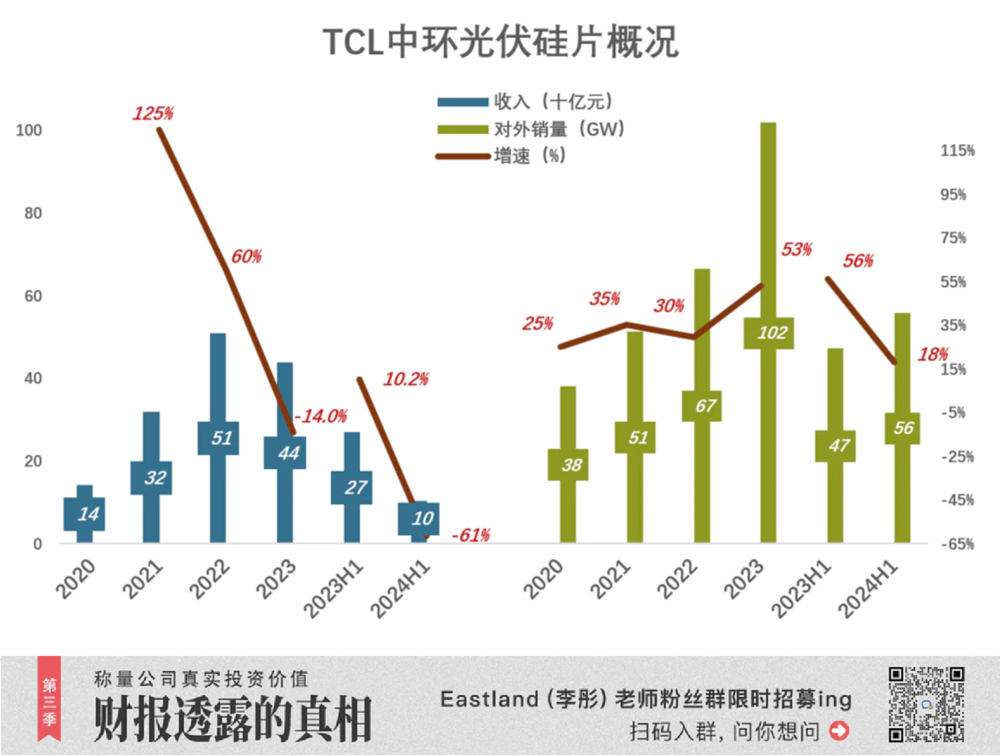

中环主营硅片业务,电板/组件刚刚起步,硅片主要外售,私用比例较低:

2020年,中环硅片外售60.8亿片(折算成M6居品列示,下同),约38GW,收入141.6亿;

2021年,中环硅片外售82.1亿片,约51GW;收入318亿、同比增长125%;

2022年,中环硅片销106.4亿片、约67GW;收入509亿、同比增长60%;

2023年,中环硅片外售163亿片,约102GW、同比增长53%(隆基硅片外售53.8GW、私用71.6GW);收入438亿、同比下落14%;

2024年H1,中环硅片出货62GW、同比增长18%;外售约56GW,收入104亿、同比下落61.3%;

中环硅片不仅产能及成本欺压材干最初,而且是光伏硅片技艺发展(大尺寸、薄片化、N型等)的引颈者。

2023年,中环N型硅片市占率36.4%;欺压2024年6月末,中环大尺寸、N型硅片产能达190GW。

2)单价超跌

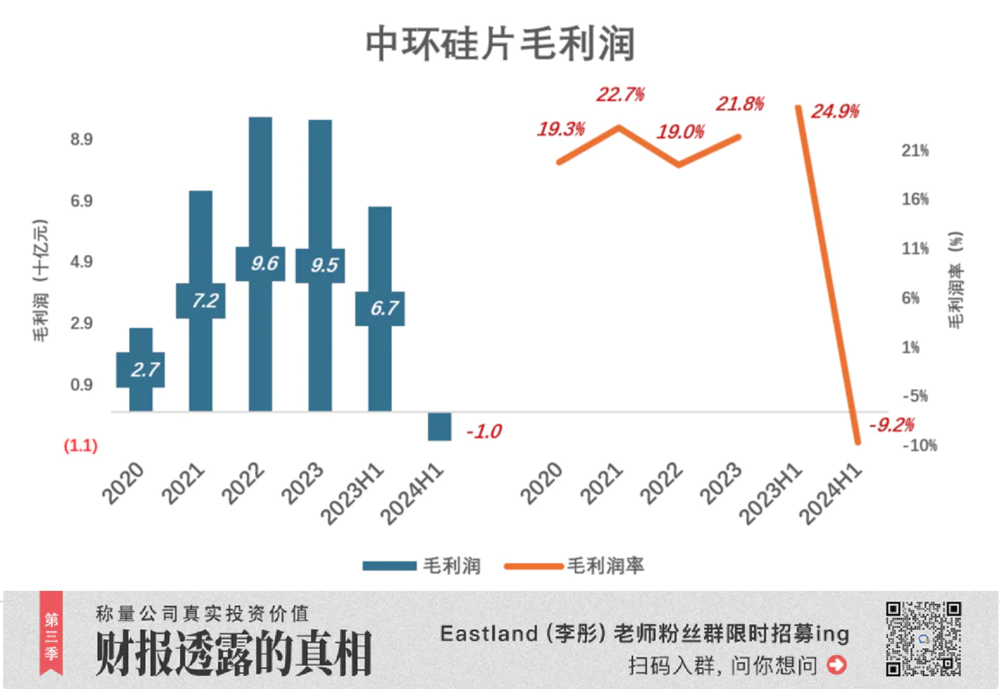

光伏硅片技艺含量相对较高,在光伏产业四大设施(硅料、硅片、电板、组件)中利润率可不雅:

2020年,中环硅片业务毛利润27.3亿、毛利润率19.3%;

2021年,中环硅片业务毛利润72.3亿、毛利润率22.7%;平均每片售价3.87元,每片毛利润高达0.88元;

2022年,中环硅片业务毛利润96.5亿、毛利润率19%;平均每片售价晋升到4.78元、每片毛利润0.91元;

2023年,中环硅片业务毛利润95.4亿、毛利润率21.8%;平均每片售价降至2.96元、每片毛利润0.59元;

2024年H1,中环硅片业务毛亏本9.6亿、亏本率9.25%;

笔据中环《2024中报》,上半年出货62GW。假定外售占出货量的90%,折算为210尺寸硅片55.8亿片,每片售价仅1.9元(每瓦0.19元),每片亏本0.17元。

中环在《2023年报》中预测,2024年人人新增装机量525GW,当今看来最多能到450GW;揣测国际市集需求占人人总需求的60%以上,本色惟一45%。

基于对2024年国内、国际市集的乐不雅预测,加之对技艺、成本欺压材干的自信,中环激进备料、高强度坐褥。最终迫于库存和有息欠债压力,以低于成本的价钱甩货,导致大宗亏本。

雅致第一次“摔倒”

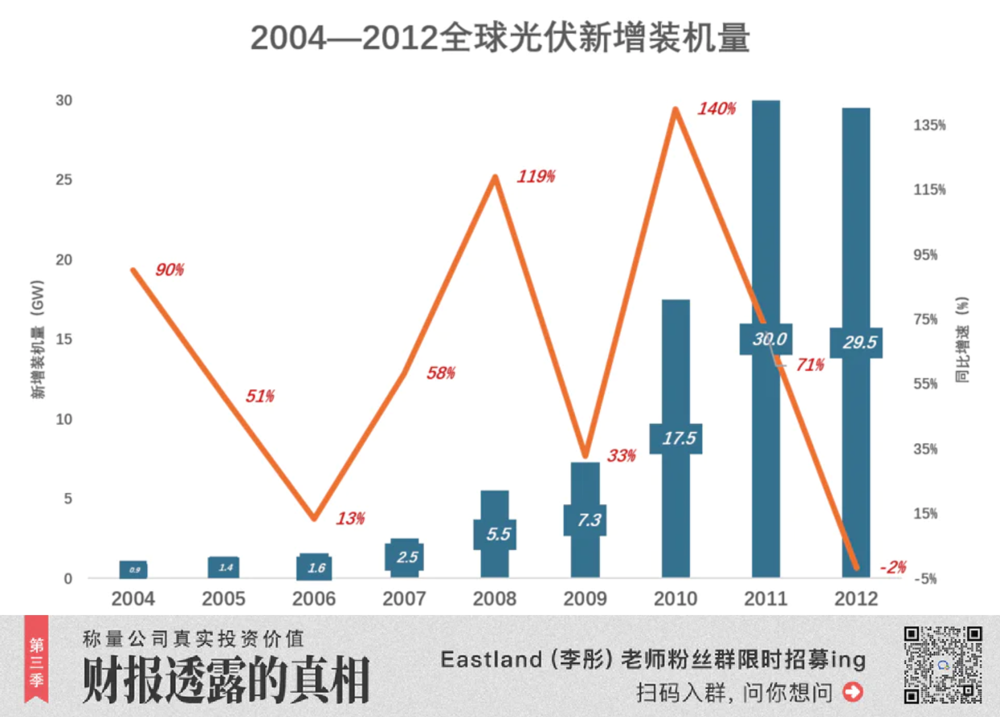

2004年之前,大广博晶硅产业发展郑重,年产量略高于3万吨,主要用于半导体器件行业。

2004年,欧洲国度接踵出台补贴战略。德国推出《可再纯真力法》,度电补贴高达0.45-0.62欧元,为期20年,新增装机量增长3倍以上。人人新增装机量同比晋升90%。

被称为“光伏产业化元年”的2004年,人人新增光伏装机量不到1GW。随后的两年,装机量保持两位数增长,2006年达到1.6GW。

1)一哄而起

底下是再熟习不外的戏码:中国光伏企业从技艺含量较低的组件设施动手,大宗不竭国际订单并争夺原材料。出货量年年涨、原材料价钱节节高、收货难上难。

2007年,中国光伏电板产量来到全国第一。年内新增装机2.5GW、同比晋升58%;

2008年,新增装机5.5GW、同比晋升119%。中国光伏企业达到千余家,其中13家在国际上市,无锡尚德独创东谈主施正荣成为中国首富(尚德于2005年12月上市)。

2009年,受金融危险影响,补贴退坡,装机容量增速降至33%,但装机量仍达7.3GW。

2010年,泰西需求回升,人人新增装机17.5GW、同比晋升140%。

2011年、2012年,泰西市集回暖,新增装机量高位犹豫。

2)两端在外,两端被卡

2004年-2012年的人人光伏市集,绝大多数需求在泰西施展国度何况由列国政府买单,产能飞快向中国集会,其他国度光伏企业纷纷压降产量直至歇业。

而对中国光伏企业而言,市集和枢纽原材料都高度依赖国际(七大国际厂商阁下70%以上供给),史称“两端在外”,被“打理”是旦夕的事儿。

起先是对原材料下手:多晶硅从2004年的40好意思元/公斤沿路涨至2008年的400多好意思元/公斤。

其次是关税打压:2011年-2012年,泰西国度先后对中国光伏施行“双反”探望(欧盟对中国居品的平均税率达47.6%)。

2011年,中国光伏居品对出门口225亿好意思元;2012年,骤降至127亿好意思元。

中国硅料产能全面爆发,恰逢市集需求相对疲软。因曩昔技不如东谈主,中国硅料成本高企。没等中国企业“开撕”,国际巨头依然起始、廉价抛售。2009年,人人硅料行业营业利润率高达39%、组件行业仅为3%;2010年,硅料利润率跌至14%,组件堕入全行业亏本,亏本率1%;2012年,硅料跌到24好意思元/公斤。

为应答硅料价钱暴涨,中国企业有两个对策:

一是期骗采购合同锁订价钱;

二是巨资引进技艺和坐褥线,自建硅料产能。

不管继承哪种对策,当硅料价钱暴跌,中国光伏企业都堕入逆境:

无锡尚德高价锁定硅料,堕入两难——要么高价进货,要么赔付大宗背约金。反抗到2013年,文告歇业;

在多晶硅状貌上投资126亿的天威英利,2011年计提近23亿减值准备,自此元气大伤,结局亦然歇业重组;

江西赛维不仅投资120亿建设硅料厂,光伏产业链各设施全面出击,最终背上300亿巨债。

插足“中国期间”

2009年,中国初始施行“金屋顶工程”,旨在处治偏远地区用电问题,提拔尺度高达2万元/Kw(峰值功率)。

当中国企业掌持必要技艺、在四大设施都有满盈占比、成本已大幅下落等前提下,濒临国际市集大滑坡,中国应时加大补贴力度——2012年出台《太阳能发电发展十二五筹谋》;2013年给以散布式光伏每度0.42元补贴。仅十分于德国8年前度电补贴的6.8%-9.3%。

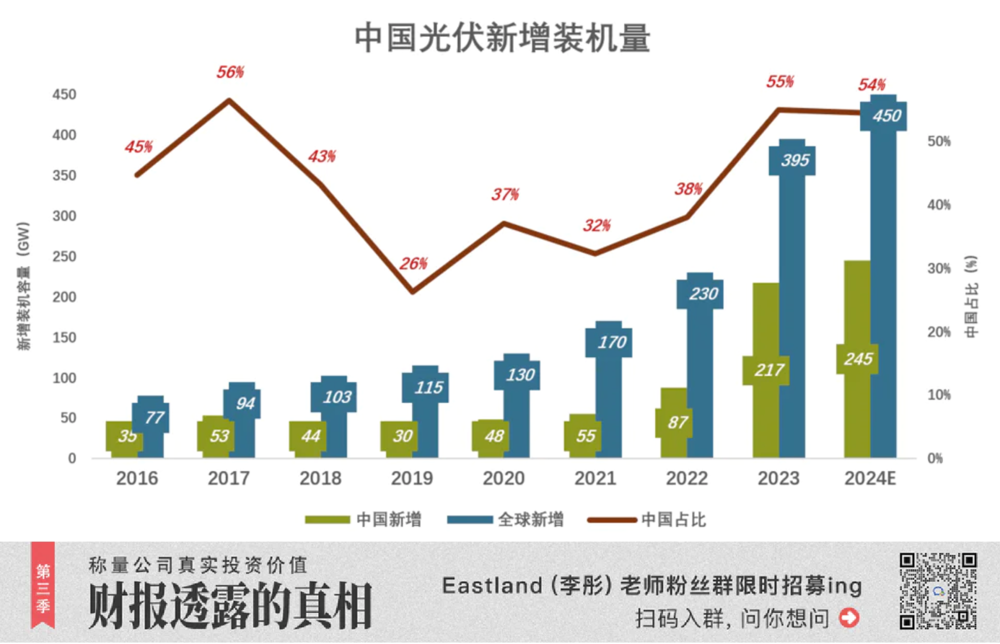

2013年,中国新增光伏装机13GW、占人人光伏产业份额约30%;

2017年,中国新增装机52.8GW、占人人光伏产业份额56.4%。

跟着光伏产业日渐教训,2018年补贴初始慢慢退坡(史称“531新政”)。2019年“761号文献”条目集会式光伏上网电价通过市集竞争状貌细则。

当企业加快向国际延迟,国内新增装机量及人人占比初始下滑。

2019年,中国新增装机30GW、占人人的26%;

笔据国度动力局数据,2020年光伏平均补贴强度为0.033元/度,较2019年下落49%。

实业本钱厌恶不细则性,大标的(补贴退坡、平价上网)轩敞后,中国光伏装机量重拾升势。

2021年,中国新增装机量重回55GW(略高于2017年)、占人人的32%。从这一年起,除户用光伏外,光伏状貌全面去补贴,插足平价上网期间。

抛开补贴这个“拐棍”后,中国光伏迎来信得过的爆发:

2022年,新增装机87GW、占人人的38%;

2023年,新增装机217GW、占人人的55%;

2024年,揣测新增装机450GW、占人人的54%;

跟着光伏产业链教训,原材料、组件成本持续下落,优质状貌度电成本LCOE(平准化度电成本)低于火电。

瞻望:光伏治沙带来的增量需求

中国光伏行业第一次摔倒是“两端在外、两端受制”,80%的职守在外方。第二次摔倒是自乱阵地,80%的职守在己方。

2024年前三季,中国光伏组件出口量为187GW、同比增长16.9%,但金额却降了35.1%,也就是说组件价钱下落了44.5%!#怪不了“双反”#

2024年11月,财政部和国度税务总局将光伏居品出口退税率从13%下高至9%。

国表里光伏市步地临的问题有几点共性:

一是政府、社会的投资意愿不够强;

二是光伏用地;

三是电网承载材干;

中国光伏产业第一次“爬起”,主要靠中国通过补贴启动国内市集;

第二次“爬起”的机会好像在光伏治沙。

在沙漠地区大面积部署光伏板,可有用裁减风速及地表水挥发量,改善植物的生计环境。

西部不少萧疏地区领有丰富的地下水,不错抽水清洗光伏板的同期进行灌溉。植被有助于固沙保水,减少扬尘,反过来改善光伏板的责任环境。

植被茁壮到一定进度,可进行欺压放牧。畜生的粪即是自然肥料。

经由多年施行,“光伏治沙”花样日臻完善——板上发电、板下开发、板间栽种/衍生,成为通盘萧疏料理决策中不成或缺的构成部分。

中国有173万平日公里沙漠化。若是将三分之一“可休养”部分改形成肥土,将增多8亿亩可耕地,增幅最初40%!

沙漠变肥土带来生态价值、经济价值,晋升了政府、社会的投资意愿。光伏占地问题也治丝而棼。储能问题亦有解法——超高压运送+抽水蓄能(现存水电站可改造为“充电宝”)。

优化供给(淘汰逾期产能、严控新型样),开辟新的需求(如光伏治沙),中国光伏将再次升起。

光伏治沙在国际的潜在市集更可不雅。沙漠/萧疏约占地球陆地的三分之一,总面积最初5000万平日公里 !

2024年12月初,《勾搭国防治萧疏化条约》第十六次缔约方(197个国度/地区)大会在沙特利雅得举行。主题为“咱们的地皮,咱们的改日”,要点关怀地皮复原、干旱韧性、可持续发展议程和以东谈主为本的方法等。在中国展示的诸多竖立中,库布王人沙漠料理状貌为国际防沙/治沙提供了样本:

库布其沙漠总面积约1.4万平日公里(中国第七),是北京沙尘暴的起源。经由科学筹谋布局,已建成长400公里,平均宽约5公里,装机100GW的“光伏长城”。每年省俭尺度煤6000万吨,减排二氧化碳1.7亿吨,节水2.5亿吨。揣测到2030年,可“休养”1200万亩沙化地皮。

在人人十大沙漠中,刚刚完成“锁边儿”的塔克拉玛干沙漠排在临了:

撒哈拉沙漠:面积约为932万平日公里,位于非洲北部;

阿拉伯沙漠:面积约为233万平日公里,位于撒哈拉沙漠东部;

利比亚沙漠:面积约为169万平日公里,位于非洲大陆的东北部;

澳大利亚沙漠:面积约为155万平日公里;

戈壁沙漠:面积约为104万平日公里,位于内蒙古北部和蒙古国境内;

巴塔哥尼亚沙漠:面积约为67万平日公里,位于阿根廷境内;

鲁卜哈利沙漠:面积约为65万平日公里,位于沙特、阿曼和阿联酋境内;

卡拉哈里沙漠:面积约为52万平日公里,位于非洲南部;

大沙沙漠:面积约为41万平日公里,位于澳大利亚;

塔克拉玛干沙漠:面积约为33万平日公里,位于中国新疆;

从购买力和必要性研讨,中国光伏治沙的主要客户非沙特、好意思国莫属:

沙特阿拉伯的沙漠面积约为86万平日公里,占国土面积的约40%;

好意思国沙漠面积达130万平日公里 ,包括大盆地沙漠、莫哈维沙漠、索诺兰沙漠和奇瓦瓦沙漠。

“佛渡有缘东谈主”,100亿好意思元就能购得100GW中国光伏组件。物好意思价廉的中国光伏居品,是人人通盘沙漠地区的福音。