让不懂建站的用户快速建站,让会建站的提高建站效率!

发布日期:2024-12-09 13:41 点击次数:177

时隔近三个月,威海银行(9677.HK)新任董事长、行长任职经历终得回监管部门核准。

近日,威海银行(9677.HK)发布公告,收到山东金融监管局相关批复,包括董事长、行长过甚他董事的任职经历已获批准。自2024年12月6日起,孟东晓将闲静担任公司董事长,张文斌担任行长。

时辰回到本年9月,威海银行召开第一次临时鞭策大会,晓喻引诱班子治愈:谭先国不再担任董事长,行长孟东晓被委任为新董事长,副行长张文斌则被委任为新行长。此番换届,是和高管已波及“超龄入伍”触及监管规定接洽。谭先国自2011年7月起出任威海银行董事长,于今已朝上13年。原银保监会发布的《对于银行保障机构职工履职闪避使命的带领倡导》默示,银行的重要东说念主员和遑急岗亭职工严格实践轮岗条目,轮岗最万古辰不朝上7年。

一二把手辞别为民生银行配景董事长孟东晓及里面擢升行长张文斌

从威海银行董事长孟东晓履历来看,其此前恒久供职于民生银行,直到7年前才加入威海银行。

上图为威海银行孟东晓

公司贵寓判辨,孟东晓出身于1972年1月,是别称“70”后,领有复旦大学经济学博士学位。他曾在中国民生银行担任多个职务,包括上海分行市东支行行长助理、工商企业金融行状部质地处理中心总司理、中小企业金融行状部合规与质地处理中心总司理及健康金融行状部上海分部总司理等。2016年2月,孟东晓加入威海银行,先后担任党委委员、党委副文书,并于2018年2月起闲静升任威海银行行长。2024年9月,孟东晓被委任为威海银行董事长。

上图为威海银行张文斌

接棒新行长的张文斌,是别称“80”后,本年41岁。张文斌在威海银行擢升较为赶快,2004年至2021年,张文斌从威海银行支行业务部司理作念起,先后担任威海银行工业新区支行行长,威海银行交通金融部总司理,威海银行潍坊分行行长。2021年2月,张文斌担任威海银行行长助理,畴昔8月升任威海银行副行长。

当今来看,威海银行高管团队更趋年青化。形成“70”后孟东晓为一霸手,“80”后张文斌为二把手的款式。三位副行长方面,陶遵建为“70”后,姜毅为“80”后,卢继梁更为年青,为“90”后。

收入多年放慢,利润已接近零增长

威海市交易银行开辟于1997年,总部位于山东省威海市。1997年8月,在5家城市信用社的基础上组建了威海城市协作银行。该行在山东省的济南、青岛、烟台等地设有16家分行,在威海设有7家统辖行,2家直属支行,在省外设有天津分行,全行网点机构数目达到126家。

图:威海银行前十大鞭策情况

贵寓泉源:wind

看成威海银行的控股鞭策,山东高速集团有限公司抓股比例为35.56%。山东高速集团是山东省钞票限制最大的省属企业之一,由山东省东说念主民政府国有钞票监督处理委员会适度。威海市财政局看成威海银行的遑急鞭策之一,抓股比例为15.38%。看成山东高速集团的子公司,山东高速股份公司抓股比例为11.60%。此外,中国重型汽车集团公司抓股比例为4.06%,威海天安房地产开发公司抓股比例为2.75%。

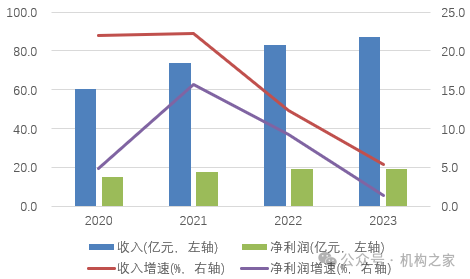

图:威海银行近几年收入和利润进展

贵寓泉源:wind

从近几年情况来看,受息差下行以及本人业务结构等原因影响,威海银行事迹增速举座走低。上图展示了该行近四年举座进展情况。2020年至2023年该行营业收入辞别为60.3亿、73.7亿、82.8亿和87.6亿,对应增速辞别为22.0%、22.2%、12.4%和5.3%。收入增长大幅放缓并降至个位数增长。净利润方面,2023年仅增1.8%至21.2亿。2020年至2022年辞别增长8.2%、14.8%和9.9%至16.5亿、18.9亿和20.8亿。以本年上半年情况来看,其收入和利润均在低速增长,其中营业收入同比增长4.8%至45.6亿,净利润同比增长2.6%至10.7亿。

威海银行对利息净收入依赖度高,相关收入常年占比在75%以上,而敌手续费相关中间业务发展不及。利息收入方面,除了2021年结束29.8%增长以外,其余年份均进展低速增长。其中2020年增3.0%、2022年增6.7%,2023年增2.7%。利息收入增长较弱和其息差进展息息相关,2020年至2023年该行净息差辞别为1.99%、2.24%、2.07%和1.89%。由此可见在近两年息差承压下,该行依旧是通过以量补价结束正增长,通过更多利息类钞票投放来弥补价钱方面的亏空。手续费收入方面,2020年至2023年辞别为4.6亿、5.9亿、6.8亿和6.3亿,其中在2023年也曾转为负增长。

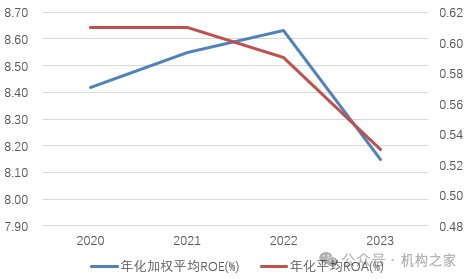

图:威海银行ROE和ROA情况

贵寓泉源:wind

在事迹增长乏力之下,威海银行概括盈利才气在2023年骤然下滑。以年化加权平均净钞票收益率(ROE)来看,2020年至2023年辞别为8.42%、8.55%、8.63%和8.15%。其中2023年下落48BP,并降至4年以来最低。值得注办法是,字据国度金融监管总局数据,2023年交易银行的平均成本利润率为8.93%,威海银行进展也曾低于行业平均。此外,2023年,该行总钞票收益率(ROA)也曾跌至0.53%,较上年下落6BP。从《金融机构及格审慎评估规范(2023年版)》的方针配置情况来看,其对交易银行ROA≥0.50%、虽说较原银监会于2005年12月31日发布的《交易银行风险监管中枢方针(试行)》底线条目ROA≥0.60%有所削弱,但当今来看,威海银行也曾接近新的监管红线。

对大客户依赖度高,拨备水平下落

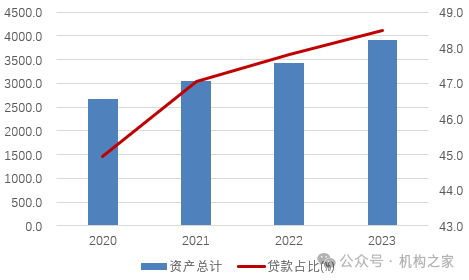

该行近几年保抓较快的扩表速率,也即是此前分析的“以量补价”的体现。

图:威海银行总钞票及贷款占比情况(亿元,%)

贵寓泉源:wind

具体来看,2020年威海银行总钞票限制为2676.0亿,到了2023年也曾跃升至3918.8亿,技巧每年均保抓10%以上增长。除此以外,威海银行加大了贷款投放,其贷款占比从2020年的45.0%上升至2023年的48.5%。

图:威海银行贷款会聚度情况

贵寓泉源:wind

该行对大客户的依赖度较高,存在一定风险隐患。尽管其贷款会聚度在2023年有所下落,但截止2023年底其最大十家客户贷款比例仍达到48.4%,仍高于2020年,并接近监管条目50%的红线,而在2021年和2022年也曾触及,辞别为51.2%和52.3%。

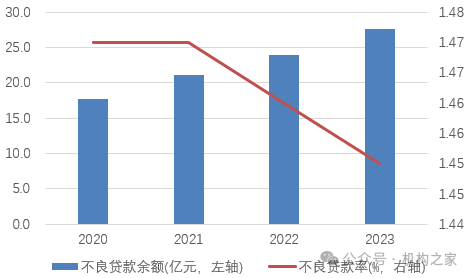

图:威海银行不良贷款额率情况

贵寓泉源:wind

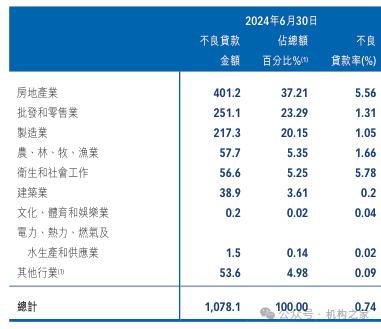

图:威海银行各行业不良率情况

贵寓泉源:公司财报

在近两年积极扩表之下,威海银行不良贷款比例倒是有所走低。2023年该行不良率为1.45%,较2020年下落2BP。然而,钞票质地是否果然改善?值得怀疑。毕竟更多的为分母端贷款增长的摊薄作用。熟谙银行业务特征的读者应该了解,银行自然存在风险后置的属性。刚投放不久的贷款,往来去不会速即体现出坏账。从其不良贷款金额来看,倒是从2020年的17.7亿上升至2023年的27.6亿。

此外,威海银行治愈了其贷款结构。比拟显明的少许实时缩减房地产贷款,占比从17.9%下落至11.9%。从结构方面来看,缩减的敞口为对房企相关的贷款,对住户的房贷依旧在加多。不外,截止2023年其房地产不良率依旧高达3.94%,而这个数值在本年上半年末以及上升至5.56%。

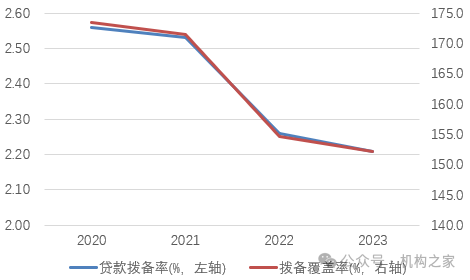

图:威海银行拨备相关方针情况

贵寓泉源:wind

从拨备水平来看,威海银行近几年举座下落。2020年至2023年其贷款拨备率辞别为2.56%、2.53%、2.26%和2.21%。同时,其拨备遮蔽率从173.4%下落至152.1%,体现其风险反抗才气水平减弱。

股价股价无成交,上市已成“零丁”

事实上,威海银行一直有一个A股上市梦。

早在2013岁首,威海银行即初始筹备上市计议。2016年4月,威海银行闲静向中国证监会递交了在上海证券来去所上市的恳求。在A股上市列队朝上两年,技巧还更新了招股书。不外可惜的是,2018年8月,威海银行选拔圮绝A股IPO审查。威海银行那时默示,由于A股举座审批过程令上市时辰表不坚信,为了通过其他筹资花样补充资金,决定裁撤A股恳求。

背后的原因除了审批历程严额外,威海银行那时的磋商进展也可能是未能凯旋A股上市的原因之一。彼时威海银行的不良贷款余额限制和不良贷款率曾相连5年上升,或成为A股上市的拦路虎。

在A股上市未果后,威海银行转战H股上市,并在2020年10月凯旋在香港集合来去所主板挂牌上市,股票代码为“09677.HK”。

图:威海银行上市以来股价进展

不外,该行股价上市首日即遇冷,除了少顷高涨至最高3.61港元/股(未复权价钱),股价举座颤动走低。舍弃12月8日,其股价为2.89港元/股,也曾较刊行价3.35元/股破发。

除了破发以外,威海银行股票在港股市集险些无东说念主温雅。该行曾因相连62个往畴昔莫得成交记载被市集温雅。而如今,威海银行股价来去依旧冷清,12月在港股市集的总成交额仅3万港币。极低的成交实质上意味着事实上也曾失去了成本市集的订价功能,来去不充分容易形成价钱失真等问题。

上市似乎“形同虚设”,威海银行是否后悔当初港股上市的决定呢?

举座而言,威海银行一二把手等高管任职经历终获监管核准,处理层属性也更趋年青化。不外,威海银行亦然逆境重重。一方面是收入利润增长放慢、大客户依赖度高、拨备水平下滑等磋商面的压力;另一方面是市集成交极为低迷似乎是失去成交订价作用。奈何通过更好的基本面磋商,赢得市集认同并酬劳投资者,仍是新一届处理层的要紧挑战。