让不懂建站的用户快速建站,让会建站的提高建站效率!

发布日期:2024-11-07 17:55 点击次数:186

近期国内海风款式推动加速,前三季度国内风机招标范畴同比高增 93%,行业密集催化下,风电行业 25 年高增长趋势明确。

另外,有市集音书称,近期风力发电机含塔筒平均中标单价约2208.92元/kW,较上周有所高涨,裸机价钱流通多周踏确凿整机厂商1000元/W的盛衰线之上,价钱回暖趋势彰着。某位领受采访的风力发电机头部企业认真东谈主暗示,现在,风机制造企业行业“反内卷”已成为共鸣,各方已聘任相应看成。一位风电整机企业业务认真东谈主则显露,现在已有央企开发商慢慢养息招投标政策,通过诞生更全面、合理的评价方案,详细评估整机商的研发、制造、质地保证等材干。

风电行业利好音书束缚,笔者将重心整理其中重心产业链以供投资者参考。

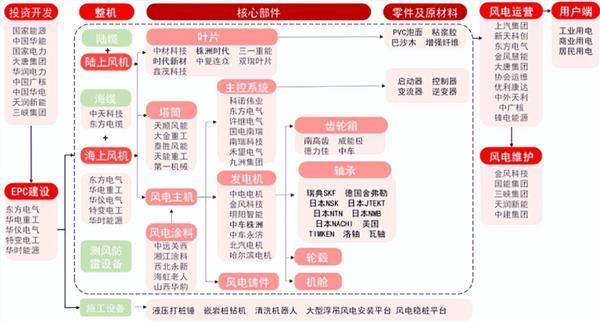

风电产业链通晓

风电产业链涵盖风机零部件制造、整机拼装及风电场运营三大中枢步伐。具体而言,上游聚焦于风机叶片、塔筒、轴承、齿轮箱、发电机等要害零部件的坐褥;中游则触及将这些零部件整合为完满的风力发电机组;卑鄙则专注于风电场的开发、征战与弥远运营。

在产业链的价值散播上,建造风电厂的老本是关心的重心。以2024年为例,天然蒙能集团的风电款式EPC总承包工程中标价达到了2.15元/W,但这并不具有多量性。阐明《中国可再生能源工程造价处置论述2023年度》的数据,陆优势电款式的平均单元造价简陋在4500元/kW,即4-5元/W的范围内,因此征战一个100兆瓦的陆优势电场,投资范畴不竭在4亿至5亿元之间。比较之下,海优势电款式的造价则显贵更高。以浙能台州300MW海优势电款式为例,其EPC总承包、机组及塔筒的总价高达11721元/kW,即11.7元/W,这其中天然包含了风机和塔筒的老本,但即便单独讨论风机,其老本也相对较低。

那么,这些资金具体是何如分派的呢?关于陆优势电场而言,工程造价主要由征战购置费、安设工程费、建筑工程费、其他用度、基本假想费以及利息组成。其中,征战购置费占比最高,不竭达到50%至60%,而风机和塔架则是其中的主要支拨项。关于海优势电款式,老本组成则更为复杂,包括风电机组征战(含塔筒)、基础及施工、场内及送出海缆、海高涨压站、陆上集控中心、用海用地用度以及扶植和其他用度(不含利息)。在这些用度中,风机价钱不竭占投资老本的34%至40%。值得庄重的是,跟着离岸距离的增多,基础及施工老本、海缆老本的占比会相应高涨,而风机老本的占比则会相对下跌。

龙头公司名单

在伍德麦肯兹公司2023年公布的2022年众人风电新增装机榜单中,前15名中有10家来自中国的风电整机企业,它们永别是金风科技、出路能源、明阳智能、运达股份、三一重能、中国海装、中国中车、电气风电、东方电气以及结合能源,彰显了中国在风电整机制造范畴的巨大实力。

阐明《众人海优势电产业链发展论述》的数据,中国在风电中枢零部件范畴相通占据主导地位。具体而言,中国风电机组的产能占据了众人市集的60%,叶片产能更是高达64%,齿轮箱产能占比达到80%,发电机产能占73%,而固定式基础的产能也占据了众人76%的份额。此外,在铸件、锻件、法兰等其他要害零部件方面,中国也领有卓绝70%的众人市集份额,进一步牢固了其在风电产业链中的当先地位。

从家具细分角度来看,各零部件范畴的龙头公司也多为中国企业。在风塔/基桩范畴,营收范畴名次前哨的包括大金重工、天顺风能、泰胜风能、天能重工和海力风电。风电叶片市集则被中材科技、天顺风能和时期新材这三巨头所主导。在铸件/锻件范畴,日月股份和通裕重工是行业的领头羊。主轴市集则由金雷股份和通裕重工共同领跑。至于海缆范畴,东方电缆和中天科技是无可争议的龙头。临了,在法兰范畴,恒润股份凭借其不凡的实力占据了当先地位。