让不懂建站的用户快速建站,让会建站的提高建站效率!

发布日期:2024-11-13 05:29 点击次数:155

你猜发生了什么?

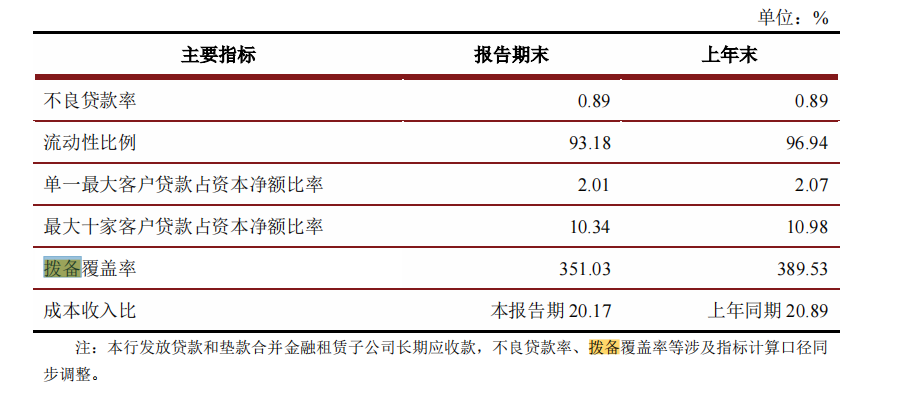

近日,江苏银行发布2024年三季报。讲演期内,江苏银行终了营业收入623.03亿元,同比增长6.18%,包摄净利润282.35亿元,同比增长10.06%。讲演期末,该行不良贷款率0.89%,处于历史最低水平,拨备遮掩率351.03%。

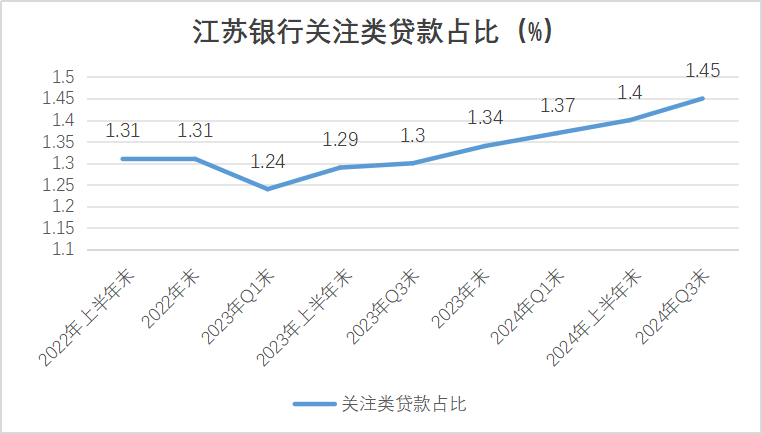

《读懂数字财经》防护到,天然江苏银行不良率衔接多个季度下落,财富质料展现出了穿越周期的优秀获利,但其存眷类贷款却也出现了衔接6个季度升高的自得:从2023年一季度末的1.24%一齐升高至2024年三季度末的1.45%,合计高潮21个BP,同时不良率下落3个BP。

存眷类贷款是不良贷款的决策军,这一想象的变化是否认为着:江苏银即将一部分不良贷款隐秘在了存眷类贷款之中?

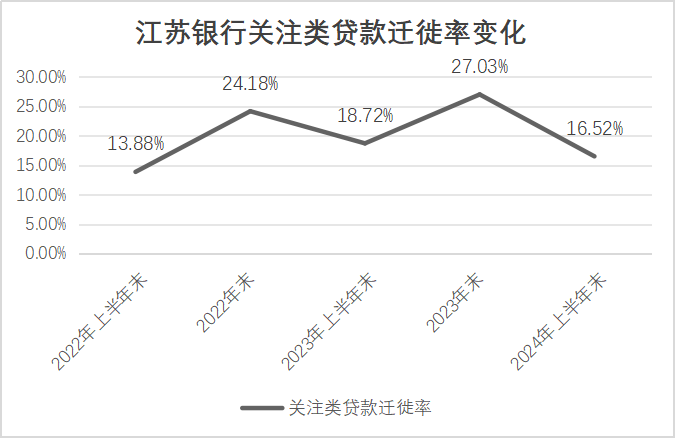

仅从该类贷款占比攀升难以讲明问题,是以“存眷类贷款挪动率”和“过时 90 天以上贷款余额/不良贷款余额”不错算作参考想象,由此《读懂数字财经》发现了一些有风趣的事情。

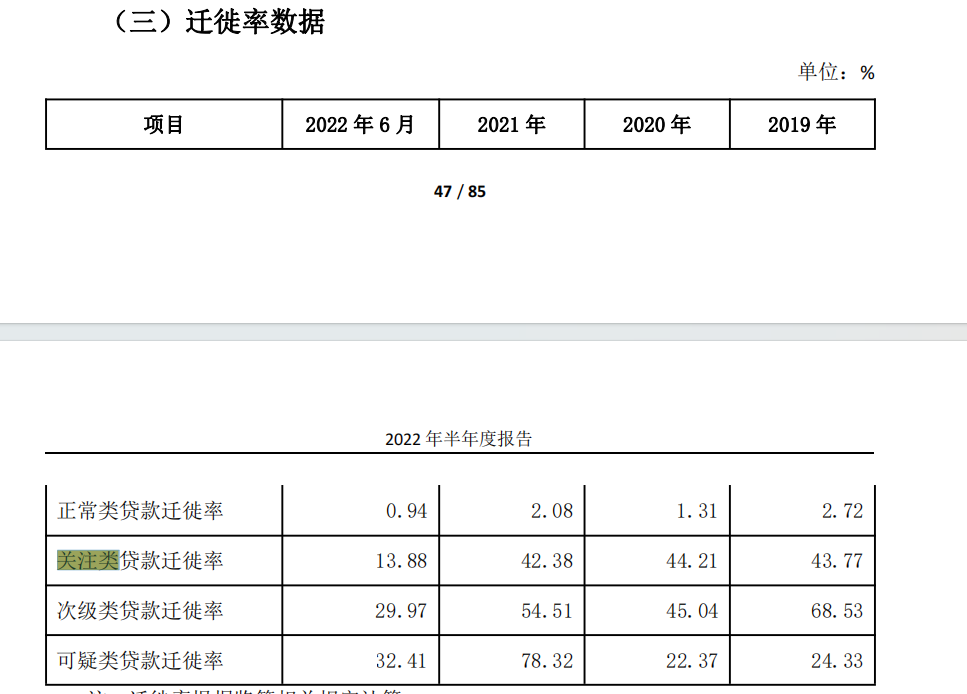

连年来,江苏银行年报中的存眷类贷款挪动率远高于半年报,且二者也出现了周期性变化,即半年报下落、年报升高。

“存眷类贷款挪动率=期初存眷类贷款期末转为不良贷款的余额/期初存眷类贷款期末仍为贷款的部分×100%”,故而存眷类贷款挪动率越高则讲明存眷类贷款滚动为不良贷款的“后劲”越大。天然江苏银行的存眷类贷款挪动率呈现周期性变化,但存眷类贷款挪动率合座数据远低于历史,也等于江苏银行现任掌舵东说念主葛仁余上任之前。

从分子上看,存眷类贷款挪动率下落无非两个原因:一个是,存眷类贷款的财富质料大幅优化;另一个是,一部分当归入不良贷款的存眷类贷款莫得归入。江苏银行是哪个原因?不知说念,知说念的读者宽贷后台换取。

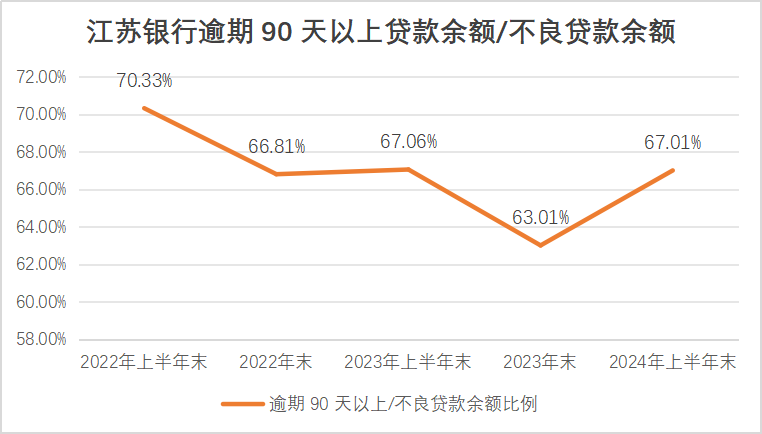

此外,近几年江苏银行“过时90天以上贷款余额/不良贷款余额”也呈现了“周期性变化”,即半年报升高、年报裁汰的自得,况且半年报上钩划齐高于年报。有风趣的是江苏银行“过时60天以上贷款余额/不良贷款余额”也出现了这一脾性。

《交易银行金融财富风险分类目的》限定:交易银行应将“本金、利息或收益过时越过90天”的金融财富至少归为次级类。但过时90天并非次级类贷款的唯独模范,是以过时90天以上贷款占不良贷款比例越大,也就讲明分类准确性越差;想象值越小,分类准确性越高。

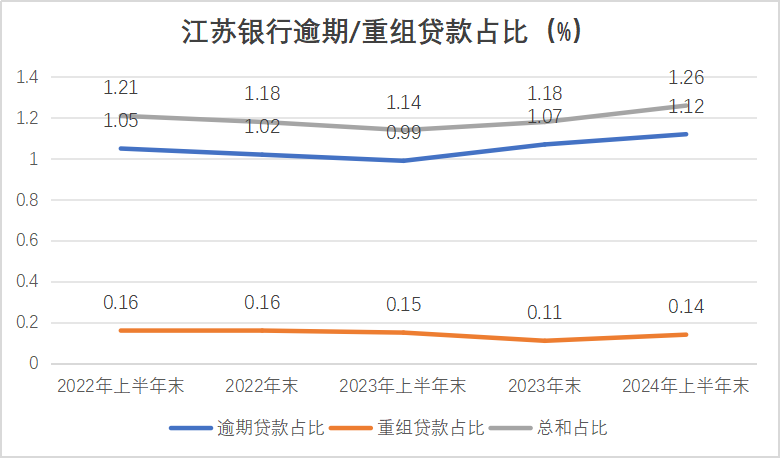

还需要防护的是:江苏银行过时贷款占比自2023年上半年以来运行上行,过时及重组贷款占比之和亦是如斯,至2024年上半年二者总数也曾高潮12个BP,而江苏银行不良率却是高出平静。

不外,即便江苏银行存眷类贷款衔接六个季度升高、财报也有些捉摸不透的场所,但不行否定该行基本面果然高出爽朗,一方面江苏银行在大体量下仍能终了营收增多,在面前的阛阓环境下实属不易;另一方面以平方类贷款占比去看,近几年该公司虽有下落,但在本年三季度末依然给到了97.66%的获利,加上越过300%的拨备遮掩率,财富质料上问题不大。

说到拨备遮掩率,这亦然江苏银行好意思中不及之处:其拨备遮掩率在2024年出现了下滑趋势,三季度也曾较年头下滑了近40个百分点,难说念营收增长还不及以支撑利润的高潮?

存眷类贷款占比变化的原因以及上文那些令东说念主捉摸不透的场所,是否会在11月15日的事迹讲明会披浮现更多信息?扫数存眷吧。

注:2024年上半年江苏银行吞并了金融租借子公司永久应收款,故2024年半年报、三季报的清楚的想象与历史财报出现一定各异,为浅易浏览本文图表数据均来自于历次财报当期数据,未沟通变嫌后数值。如需了解变嫌后的想象数据,请以最新财报为准。